(3)烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

九

公益性捐赠支出

1

基本规定

企业实际发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。2016年9月1日起,超过年度利润总额12%的部分,准予以后三年内在计算应纳税所得额时结转扣除。

需要注意的是,这里所说的公益性捐赠,必须符合对象和渠道两个条件:必须是《中华人民共和国慈善法》列举的公益事业;必须通过县级(含县级)以上人民政府及其部门或公益性社会团体。

不符合对象或渠道条件的捐赠,如纳税人直接向受赠人的捐赠等,不属于公益性捐赠,在计算应纳税所得额时不得扣除,应作纳税调整。

2

特殊规定

为支持新型冠状病毒感染的疫情防控工作,《关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》(财政部税务总局公告2020年第9号)规定:

自2020年1月1日起,企业和个人通过公益性社会组织或者县级以上人民政府及其部门等国家机关,捐赠用于应对新型冠状病毒感染的肺炎疫情的现金和物品,允许在计算应纳税所得额时全额扣除。

企业和个人直接向承担疫情防治任务的医院捐赠用于应对新型冠状病毒感染的肺炎疫情的物品,允许在计算应纳税所得额时全额扣除。

捐赠人凭承担疫情防治任务的医院开具的捐赠接收函办理税前扣除事宜。

十

有关资产的费用

1

基本规定

企业转让各类固定资产发生的费用,允许扣除。企业按规定计算的固定资产折旧费、无形资产和递延资产的摊销费,准予扣除。

2

特殊规定

为进一步做好新型冠状病毒感染的肺炎疫情防控工作,支持相关企业发展,《关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财政部 税务总局公告2020年第8号)规定:

自2020年1月1日起,对疫情防控重点保障物资生产企业为扩大产能新购置的相关设备,允许一次性计入当期成本费用在企业所得税税前扣除。

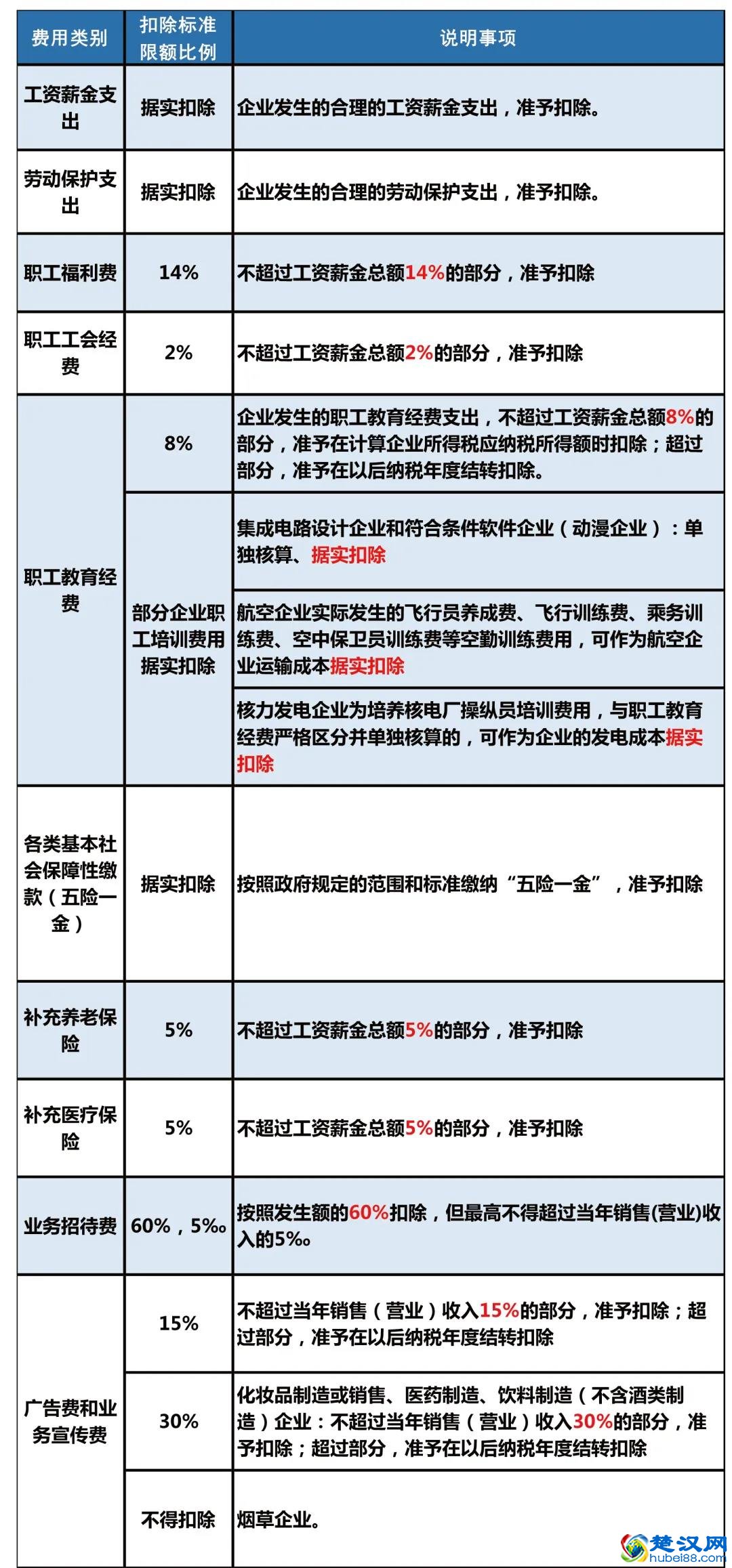

常用企业所得税税前扣除标准

本文地址:武汉办事频道,楚汉网―湖北本地生活服务平台,捕捉湖北武汉生活大小事件动态,时时分享热点资讯,以及提供湖北各地吃喝玩乐,相亲交友,人才招聘,房产买卖,农产品批发,团购旅游门票,热点娱乐事件等一站式资讯,让您了解湖北的方方面面;另外,本站原创文章,转载本站资讯请保留本文地址,谢谢!