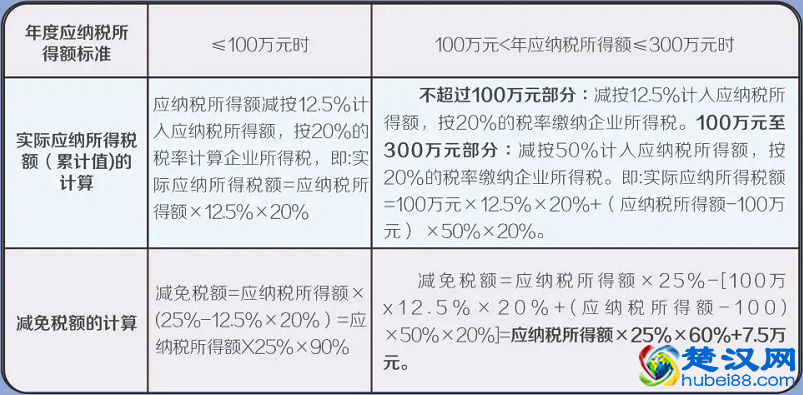

来源:小楚整编 发布时间: 作者:小小书童

湖北企业所得税多缴退税流程

受理

(1)纳税人提交资料齐全、符合法定形式的,主管税务机关受理纳税人提交的《退(抵)税申请表》,“申请退抵税(费)额”不能大于纳税人当期汇算清缴申报表中应退税额;纳税人既有应退税款又有欠缴税款的,税务机关可以将纳税人的应退税款和利息先抵扣欠缴的税款;抵扣后有余额的,办理应退余额的退库。所以纳税人有欠税(不包括呆账)的,退抵税(费)方式应选择为“抵缴欠税”,办理完抵扣后仍有余额的,才选择“退库”。

(2)纳税人提交资料不齐全或不符合法定形式的,制作《税务事项通知书》(补正通知),一次性告知纳税人需补正的内容。

(3)依法不属于本机关职权或本业务受理范围的,制作《税务事项通知书》(不予受理通知),告知纳税人不予受理的原因。

调查巡查

当汇算清缴结算多缴退抵税纳税人提交资料存在疑点时,应进行调查巡查,对《退(抵)税申请表》中“税种”“申请退税金额”进行调查。

审批

对于提供的资料完整、填写内容准确、各项手续齐全符合退税要求的,在规定期限内进行审批,在《退(抵)税申请表》填写审批意见。

申请表中核准退抵税方式为“退税”的,应进行退库处理;核准退抵税方式为“抵缴欠税”的,先进行抵缴欠税,抵缴后的余额再办理退税。

发放

根据审批结果,制作并发放《税务事项通知书》。

本文地址:武汉创业频道,楚汉网―湖北本地生活服务平台,捕捉湖北武汉生活大小事件动态,时时分享热点资讯,以及提供湖北各地吃喝玩乐,相亲交友,人才招聘,房产买卖,农产品批发,团购旅游门票,热点娱乐事件等一站式资讯,让您了解湖北的方方面面;另外,本站原创文章,转载本站资讯请保留本文地址,谢谢!