一图读懂主要变化新版企业所得税预缴申报表企为貫彻落实党中央、囯务院关于深化“放管服”改革、优化营商环境的部署,进一步减轻纳税人负担,优化执法方式,国家税务总局发布《国家税务总局关于发布〈中华人民共和国企业所得税月(季)度预缴纳税申报表(A类))的公告》,对中报表进行了进一步简化,《公告》自2021年4月1日起施行。简化后的新版报表有什么不一样呢?一张图告诉你↓

主要变化

01 精简附表数量

1.刪减

◆原《免税收入、减计收入、所得减免等优惠明细表》(A201010)。

◆原《减免所得税优惠明细表》(A201030)。

相关栏目集成至

◆《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)。

2.简化

◆《资产加速折旧、摊销(扣除)优惠明细表》(A201020)的行次和填报方式。

02 优化主表栏目

刪减

◆原《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)中征管信息系统已有的预方式和《企业类型两个栏次。

删减

◆原《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A20000)“附报信息”栏次。

◆原《免税收入、减计收入、所得减免等优惠明细表》

(A201010)附列资料相关栏次

整合至

◆《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A20000般事项》栏次。

“资产加速折旧、摊销(扣除)”政策

“免税收入、减计收入、加计扣除”政策

“所得减免”政策

计算顺序与年度申报表的计算逻辑保持一致

03调整填报方式

◆新版报表采用了“分类填报”的设计思路,对于绝大部分企业,只需填报一张主表,并在主表上填写相应的具体事项即可完成申报。

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)“附报事项”、第7行“减:免税收入、减计收入、加计扣除”、第8行“减:所得减免“、第13行“减:减免所得税额”行次下面分别增加空白的明细行次,由纳税人根据《企业所得税申报事项目录》填写优惠事项或特定事项。

《资产加速折旧、摊销(扣除)优惠明细表》(A201020)第1行“加速折旧、摊销”和第2行“一次性扣除”行次下面分别增加空白的明细行次,由纳税人根据《企业所得税申报事项目录》填写优惠事项。

《企业所得税申报事项目录》在总局网站“纳税服务”栏目公布,并根据政策调整情况,适时更新。今后如政策调整,一般不再修订表单,纳税人根据网站上发布的最新《企业所得税申报事项目录》,选择相应事项填报即可。

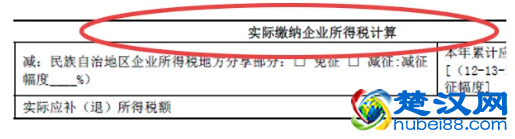

完善民族自治地区减免税填报规则

《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)增加“实际缴纳企业所得税计算”部分,帮助民族自治地方企业更准确的计算地方分享的企业所得税减征或免征情况

本文地址:武汉办事频道,楚汉网—湖北本地生活服务平台,捕捉湖北武汉生活大小事件动态,时时分享热点资讯,以及提供湖北各地吃喝玩乐,相亲交友,人才招聘,房产买卖,农产品批发,团购旅游门票,热点娱乐事件等一站式资讯,让您了解湖北的方方面面;另外,本站原创文章,转载本站资讯请保留本文地址,谢谢!